決算と棚卸

こんばんは! プラオプ ハセガワです。

実はプラオプ は会社でして、9月が決算です。

それに伴って行うのが「棚卸」という作業。

お店や会社に勤めていると決算前に行うメンドクサイあれ。

一体なんのために行っているのか?わかんないまま仕事だからと場合によっては深夜まで黙々と数を数えるあれ・・・。

今日は眼鏡とは全然関係ありませんがこの「棚卸」とはいったいなんのために行うのか?そんなお話しをひとつ・・・

商品は資産

お店には沢山の商品があります。それはもちろんお金を払って仕入れるわけです。

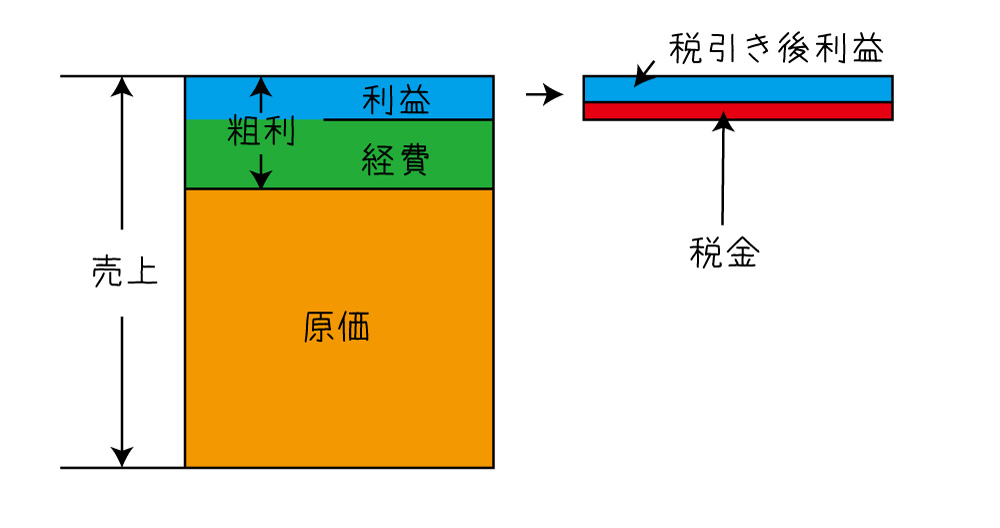

例えば100万円の売り上げがあって、60万円仕入れたとすると単純に粗利は40万円です。

この粗利から給料や光熱費などのさまざまな経費を支払って、残ったものが純利益になり、それに税金がかかります。

こんな感じです。

経費を使ったほうが利益は小さくなり、そうなれば税金も減ります。

じゃあ今月は利益がでたから商品をいっぱい仕入れよう!!

やったー!

ところがこの「商品」は経費のフリをして実は経費ではないのです。

どういうことかというと、仕入れた商品は実際に売れた時に「売上原価」という経費になり、お店に在庫している状態ではまだ経費になっていないのです。

つまりお金が商品に変わっているだけ。現金と同様の「資産」となるのです。

ということは「利益が出た分いっぱい仕入れよう!!」となると、支払った時点では沢山お金が減るわけですが、実は資産全体は減っていないという事になるわけです。

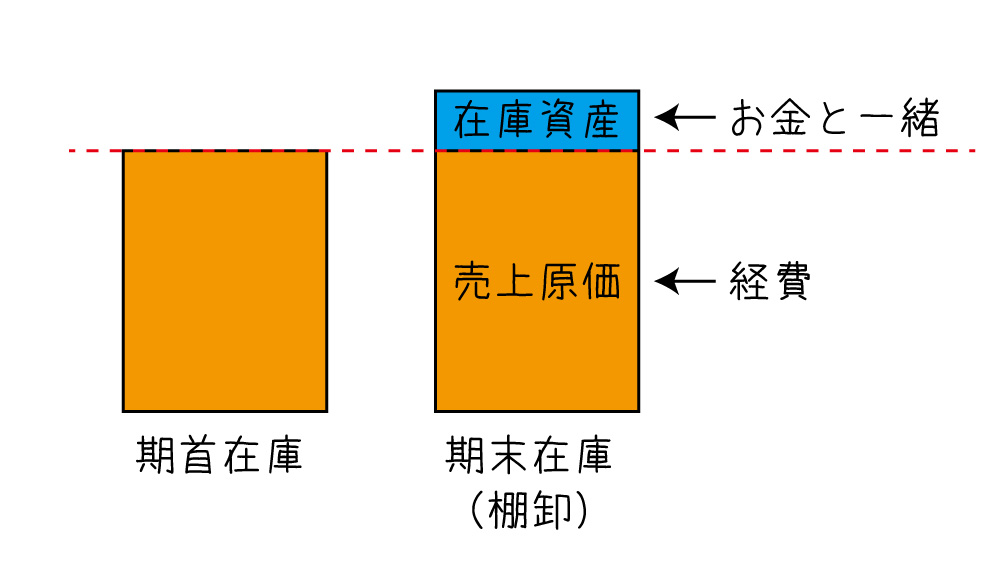

では実際に仕入れた商品が売れて「売上原価」という経費にいくら変わったのか?

それを確定するのが「棚卸」なのです。

棚卸とは

期末にお店にある在庫、簡単に言えば商品のすべてが幾らあるのか?金額を調べます。

その金額から期首にあった在庫の金額を差し引きます。

するとそれが今期に増えた商品、つまり資産です。

もしマイナスならば資産が減ったという事になります。

つまり、その棚卸をした総金額からさっきの引き算して出た「資産」分を引いた金額が今期に「売上原価」となった分ということです。

売上原価は経費ですが、残った分は「資産」です。つまりはお金と同じですので、それを今持ってるお金とかの資産に足し合わせなければなりません。

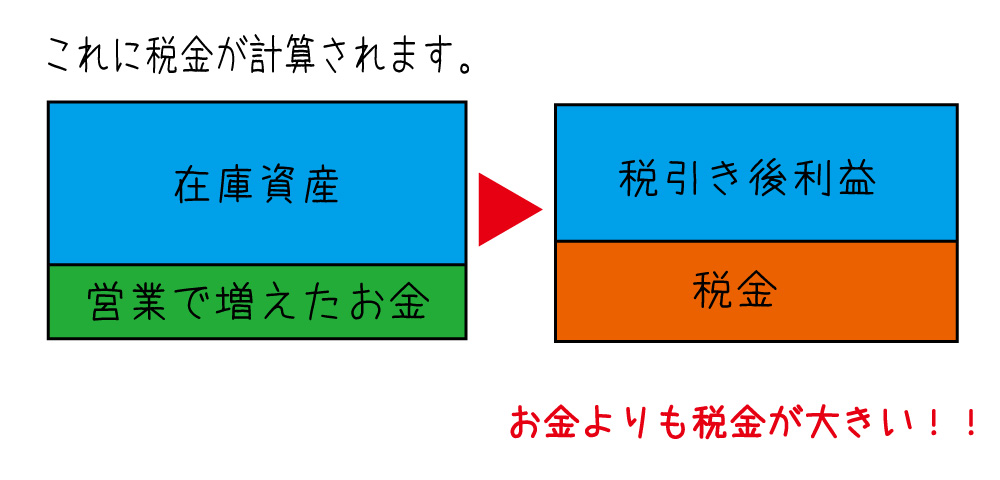

それが、前期よりも増えていれば「黒字」だし、減っていれば「赤字」です。

ということは棚卸をする前に「赤字」だったとしても、めちゃくちゃ商品が余っているとそれが資産に積み重なって「黒字」になるなんてこともあるわけです。

こうなると恐ろしいのが税金・・・

ちゃんと現金があれば税金を払うことができますが、この場合支払うための現金がありません。

買った商品を勝手な都合で返すことはできませんので「黒字なのに税金が払えない」という大変な状況になってしまうわけです。

棚卸とは最終的な資産を確定する=「決算」のために行う大切なものなのです。

でも経営をしておりますと「蓋を開けてビックリ」しないかとヒヤヒヤするわけです。

そうならないためにも、帳簿をきちんと付けて財務状況が健全か?にらめっこしている・・・というわけです。

とりあえずプラオプ は皆様のお陰で新しい期を迎える事が出来そうです。

ありがとうございます!

今日はそんなお店や会社経営と、めんどくさい棚卸がどんな関係にあるのか?そんなお話しでした!

この記事へのコメントはありません。