減価償却とはなんだ?

こんばんは!プラオプ 長谷川です。

プラオプ にとっては新年度の幕開けです。

開店記念日は3月1日なので、新年度といっても事務処理上のお話しではございますが、今後ともよろしくお願いします!

僕もこうやってお店を立ち上げて運営してゆくと、知らなかった事や、言葉は知っていてもその意味がよくわからなかった事が分かってきたり、それがとても重要な意味を持っている事、なんでそういう仕組みになっているのか?という事がわかったりして面白いものです。

そんななんだかよくわからない言葉の一つに「原価償却」というものがありました。

比較的高価な機械や道具の価値が年々下がっていく・・・という風に思っていて、それがいったい会社やお店の運営にどう関わっているのか?よくわかっていませんでした。

そんな「減価償却」とは何か?を眼鏡とは関係ありませんが、決算のお仕事ついでに書いてみます。

減価償却とは

お店を開くとします。

そのためは店舗を用意したり、機材を購入したりで沢山のお金が必要になります。

そこで使ったお金は当然「経費」になります。

開店当初はもしかしたら売上もそんなに多くないかもしれません。

個人事業であれば12月31日までの売上から掛かった全ての経費を差し引いて出た「利益」を計算し、それついて税金を計算して申告します。

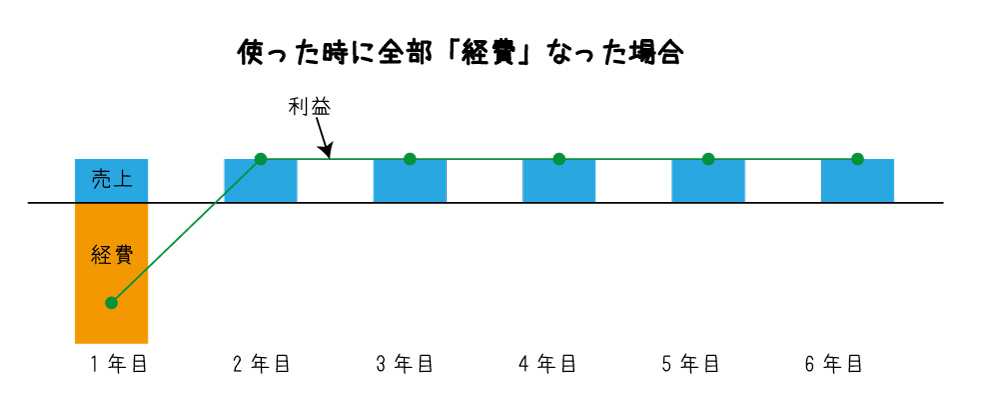

では、開店の時に思い切って導入した600万円の機械があったとします。そして最終的な売上が(例えが分かりやすく)100万円だったとします。

すると100万円-600万円=-500万円の赤字です。

赤字であれば利益がありませんから税金は「0」です。

2年目に突入して1年頑張ってまた売上が100万円だったとします。

(例えばですから)経費が掛からなくてまるっきり100万円が利益になれば、それについて税金が発生します。

つまり、初年度は売上の大きさに対して開店準備に掛かった費用が莫大なので普通に考えたら赤字になります。当然それを見越した資金を用意しているので、それはそれでいいとして、税金が無い分助かります。

でも翌年からは普通に税金が発生することになるでしょう。

でも現実はそうではありません。装置や建物などある一定以上に高価なものは先ほどの例のように一回で「経費」とはしないで何年かに分けて経費に計上するのです。

それが「減価償却」

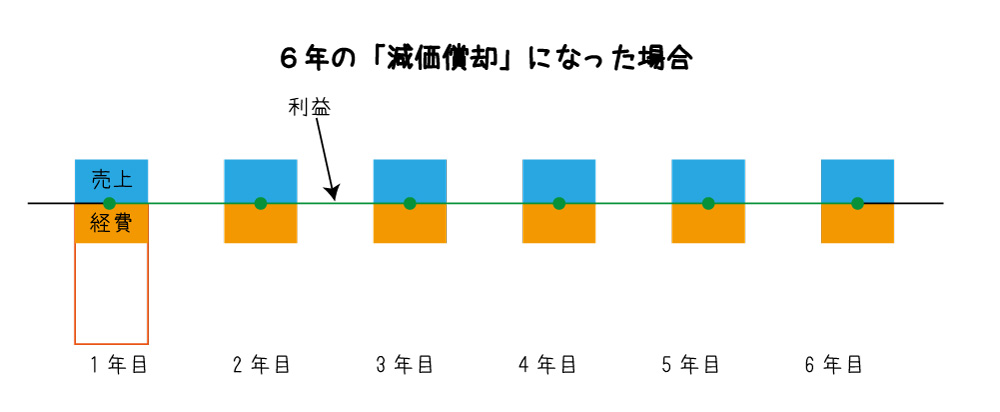

例えば600万円の機械の耐用年数(法定耐用年数といって種類ごとに決まっています)が6年だったとします。

簡単に言えば毎年100万円ずつを6年間かけて経費として扱うよ!という事になるのです。

するとさっきのお店が毎年100万円の売上が上がるとした場合、機械の経費が100万円ずつ6年かかってくるので、6年間は「利益100万円ー経費100万円=利益がない」状態になり6年間は税金がない状態が続く事になるわけです。

でも最初の年に機械代の600万円は支払っているわけですからその後の5年間は利益は計算上は「0」でも毎年の減価償却分の100万円を支払っているわけではありませんから、そのまま手元に残る事になります。

本当の会計処理はもうちょっと複雑ですが、だいたいこんなイメージ。

6年間のトータルで見たら、減価償却という制度があるおかげで税金が節約できております。

高価な装置や道具、建物などは減価償却する事が法律で決まっております。

ということは税務署さんは節税をしなさいよ!とおっしゃっておられる。

これは新しくお店を始めるには大変ありがたいお話しに感じます。

私たちの日々の暮らしが大変便利なのは社会のシステムが良くできているかであって、それを支えているのが税金です。

なので税金を払えるということは素晴らしい事です。

ところが今よりも良いサービスを取り入れようと新しい設備を導入すると税金そのものは抑えられる事がある。

これがあるおかげで、経営者はお金を使ったほうがいいとなる。それによって他のお店や会社の利益になる。その会社がまたお金を使う。すると他のお店が・・・

みたいな連鎖を促しているようにも思えるのです。

色々やっていると国が認める様々な節税対策がある事がわかります。

帳簿を真面目につけて、キッチリと申告書を作るんなら税金引いてあげますよ〜な青色申告とか・・・老後の蓄えは経費にしてもいいですよーとか・・・

税務署に行くと、本当に丁寧に色々と教えてくれます。

社会は意外とルーキーに優しいんだな・・・決算資料を作成しながらそんな風に思っておりますハセガワでした。

この記事へのコメントはありません。